1. 우리 세법에는 출산억제 정책이 숨어있다

이건 또 뭔 X소리야? 얼마 안있으면 인구가 반토막 나게 생겼는데, 출산억제 정책이라구?.. 누가 이런 미친짓을?

누가 의도적으로 하려고 한 것도 아니고, 최근에 생긴 일도 아니다. 하지만, 참으로 어이없게도, 현재의 우리 세법에는 이런 말도 안되는 것이 숨어 있다.

2. 자식을 많이 낳을수록, 더 많이 내는 세금

우리나라의 모든 세법은 자녀를 많이 낳을수록 세금이 적게 나오게 세팅되어 있다. 그렇다고, 드라마틱하게 적은 것은 아니지만, 어찌되었던, 한 명이라도 아이를 많이 낳으면 세금이 조금이라도 줄게 되어 있다.

당연히 우리는 그렇게 해야 한다. 아니, 더 적극적으로 세금 혜택을 많이 줘서, 한 명이라도 더 낳을 수 있도록 국가가 장려해야 할 것이다. 몇 십 년 후면 인구가 반토막 나고, 고령 인구가 그 중에 반을 차지할 것이라는 점은, 통계청의 숫자들을 빌리지 않아도, 이제는 모두가 잘 알고 있는 사실이기 때문이다.

하지만, 상속세는 이런 국가적 과제에 역행하고 있다.자식을 많이 낳을수록, 상속세를 더 많이 낸다는 말이다.

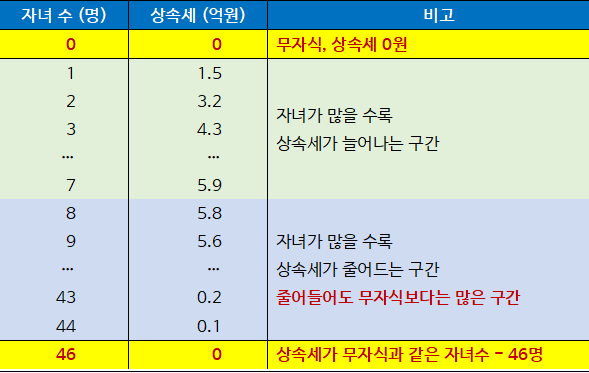

[사례]

재산이 30억인 남편이 사망했을 때의 상속세

배우자는 살아있고, 계산 편의 상 재산은 모두 부동산이라고 가정한다. 이 경우 자녀가 몇 명 인지에 따라 상속세는 다음과 같이 달라진다. (배우자공제를 최대치로 받을 수 있게 재산 배분 함)

(1) 위 표에서 알 수 있듯이, 현재의 우리나라 상속세 체제 하에서는 자식이 많을수록 상속세가 커진다.

위 사례 집안의 경우를 보면, 7명까지는 아이를 많이 낳을수록 상속세가 계속 커지고,8명 이상 낳아야 그때부터 다시 조금씩 감소한다. 하지만, 무자식 가정보다는 여전히 상속세가 많다.

(2) 그렇다면, 자식을 몇 명이나 낳아야, 무자식 집안과 상속세가 같아질까?

이 집안이 무자식 가정과 같이 상속세가 0원이 되려면, 아이를 46명이나 낳아야 한다. 믿기 힘들겠지만, 사실이다. 현재 우리나라 상속세법 하에서는 이왕에 자식을 낳으려면 화끈하게 46명 정도는 낳아야 겨우 무자식 집안과 상속세가 같아진다.

이 정도면.. 다 같이 죽자는 거다. 무자식 상팔자라는 말이 세금에서도 적용되는 대목이다.

(3) 더 큰 문제는, 재산이 "적을수록" 이런 "불이익이 더 커진다"는 점이다.

즉, 재산이 100억 정도 되는 집안은 자녀가 1명~3명까지는 세금이 같고 자녀가 4명일 때부터 상속세가 커지는 반면,

재산이 12억~60억 정도인 집안은 자녀가 하나 이상이 되는 순간부터 하나씩 더 낳을 때마다 세금이 커진다.

돈이 적은 집안일수록, 자식 키우기도 더 힘든데, 아이를 낳으면 낳을수록 세금도 더 많이 내라고 하니, 아이를 더 낳을 마음이 쏙 들어갈 것 같다.

3. 왜 이런 황당한 일이?

아이를 많이 낳을수록 상속세가 커지는 이유는 크게 세 가지다.

첫째, 우리나라 상속세가 유산취득세 체제가 아닌 유산세 체제이기 때문이고,둘째, 배우자공제의 계산 방식 때문이고,

셋째, 자녀공제가 1인당 5천만원밖에 되지 않기 때문이다.

이 세 가지가 어우려져서, 자식을 많이 낳을 수록 세금이 커지는 참담한 일이 벌어지고 있는 것이다.

[해설] 자세한 내용이 궁금하신 분은 한번 읽어 보시길 권한다.

1. 유산세 vs 유산취득세

유산세는 전체 상속재산을 기준으로 상속세를 계산한다. 반면, 유산취득세는 각 개인이 받은 재산을 기준으로 상속세를 계산한다. 즉, 상속재산이 잘게 쪼개지는 효과가 생긴다. 따라서, 자녀가 많을 경우 유산취득세에서는 자녀 각자의 과세표준이 작아져서 높은 세율의 상속세를 맞을 가능성이 낮아진다. 그러나, 지금의 유산세 체제에서는 자녀가 아무리 많아도 상속재산이 쪼개지는 효과가 없으므로, 높은 세율의 상속세를 맞게 된다.

2. 배우자공제

배우자공제는 공제는 상속세 공제들 중에서 매우 큰 비중을 차지한다. 배우자공제는 배우자의 법정 상속지분을 한도로 한다. 배우자의 법정 상속지분은 1.5/(1.5+자녀수)이다. 즉, 자녀가 많을수록 분모가 커지므로, 배우자의 법정 상속지분이 줄어들게 되고, 배우자공제 금액도 줄어든다. 즉, 상속세가 커진다.

3. 자녀공제

상속세를 계산할 때, “일괄공제 5억원”이라는 것이 있다. 기초공제 2억원과 다른 인적공제(자녀공제 등)의 합계가 5억원이 안될 경우 5억원을 공제해 준다는 것이다. 그런데, 자녀공제가 1인당 5천만원 밖에 되지 않기 때문에 자녀가 6명이 되어도 일괄공제 금액을 초과할 수 없다. 즉, 자녀가 1명이거나 6명이거나 일괄공제 금액이 같다. 2자녀 이상의 가정에게 혜택을 주려면 자녀 1인당 공제금액이 1.5억원보다 커야한다.

4. 결론

현재의 "유산세 체제의 문제점, 배우자공제의 문제점, 자녀공제의 문제점" 이 세 가지를 적절하게 잘 조합해서 정리하면, 자식이 많을 수록 세금을 많이 내는 어처구니 없는 일을 막을 수 있다.

그리고, 이 문제들의 해법을 찾는 일에 무슨 엄청난 기술이 필요하다 거나 천재적인 두뇌가 있어야 하는 것도 아니다. 또한, 부자감세에 대한 여론 비난을 피하면서 해결할 수 있는 문제들이기도 하다. 그런데, 아직도 못(안?)하고 있는 것이 안타깝다.

우리나라는 이미 저출산 고령화 사회가 되었고, 우리 미래의 가장 큰 위협 중 하나로 자리 잡았다. 세금을 덜 내려고 아이를 많이 낳으려 할까 의구심이 있긴 하지만, 그럼에도 불구하고, 아이를 많이 낳은 가정에게 세금을 더 많이 때리는 일은 "반드시 그만 두어야 할 것이다."

CPA 신용승

aone@aone.co